Un choc, un froissement de tôle, et soudain le quotidien bascule. Chaque année, des millions d’automobilistes se retrouvent confrontés à la réalité d’un accident de la route, transformant leur journée ordinaire en parcours administratif complexe. Entre constat amiable, déclaration d’assurance et expertise, les démarches s’enchaînent dans un environnement souvent stressant.

Savoir réagir efficacement détermine pourtant la qualité de votre indemnisation. Les compagnies d’assurance, qu’il s’agisse de Maif, Matmut ou Groupama, appliquent des procédures strictes qui nécessitent rigueur et organisation. Chaque document manquant, chaque délai non respecté peut compromettre vos droits et retarder le règlement de votre sinistre.

Cette gestion administrative, bien qu’elle puisse paraître fastidieuse, constitue le socle d’une résolution équitable. De la première notification à l’expertise finale, chaque étape compte pour obtenir une réparation complète des préjudices subis.

Déclarer l’accident : notification rapide et documents essentiels

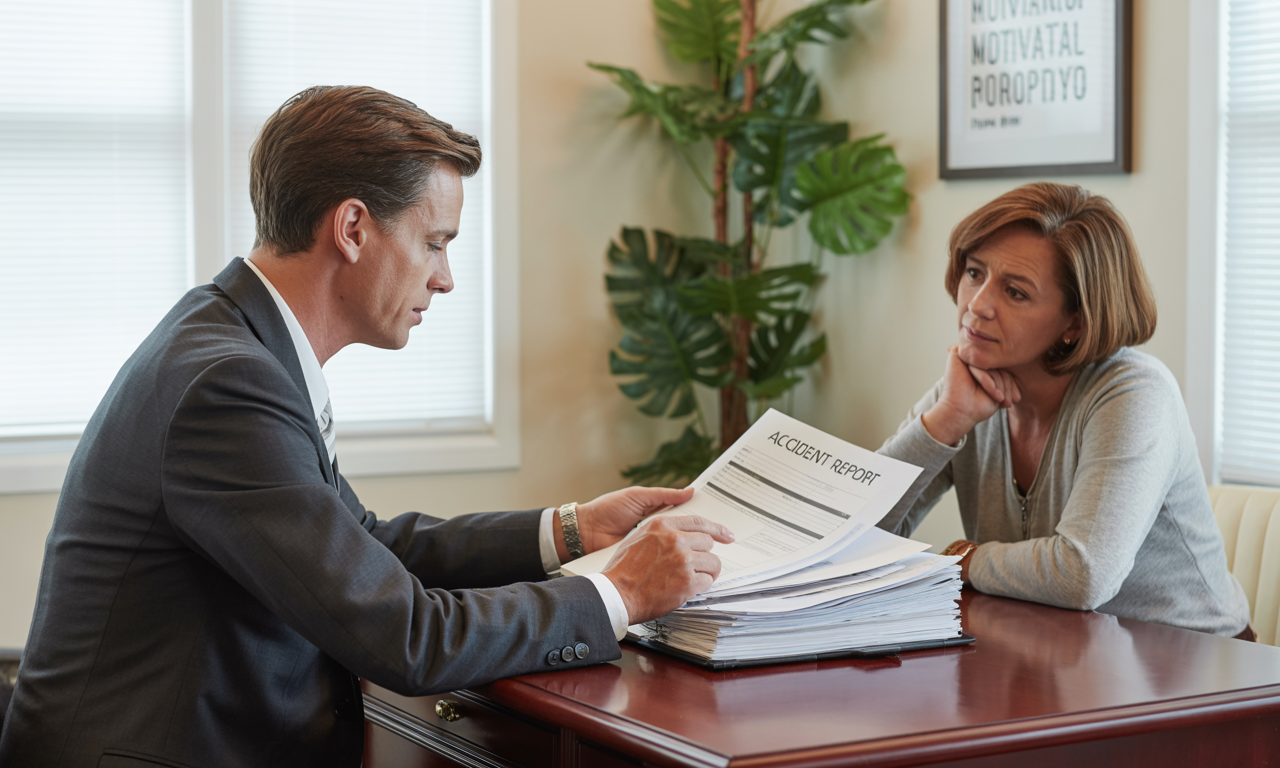

La rapidité de réaction après un accident détermine souvent la fluidité de tout le processus d’indemnisation. Contacter votre assureur dans les plus brefs délais constitue votre première priorité administrative. Que vous soyez assuré chez GMF, Allianz ou Axa, cette notification doit intervenir dans un délai maximum de cinq jours ouvrés, comme le précisent les conditions générales.

Préparez soigneusement cette première prise de contact. Votre gestionnaire aura besoin d’informations précises : lieu exact de l’accident, circonstances détaillées, identité des autres conducteurs impliqués. Cette préparation en amont facilite grandement les échanges et évite les malentendus.

- Constat amiable dûment rempli et signé par tous les conducteurs

- Photos de la scène d’accident et des véhicules endommagés

- Coordonnées complètes des témoins éventuels

- Rapport de police si les forces de l’ordre sont intervenues

- Certificats médicaux en cas de blessures

Conservez systématiquement une trace écrite de tous vos échanges avec l’assurance. Notez les dates, heures et noms de vos interlocuteurs. Ces informations s’avèrent précieuses si des complications surgissent ultérieurement dans le traitement de votre dossier.

Optimiser sa couverture selon le type d’assurance

Votre niveau de couverture influence directement la prise en charge de votre sinistre. Une assurance tous risques offre une protection maximale, contrairement à une formule au tiers qui ne couvre que les dommages causés aux autres. Generali, Crédit Agricole Assurances et Macif proposent différentes gammes adaptées aux profils de conducteurs.

Vérifiez attentivement vos franchises avant d’engager les réparations. Certains contrats prévoient des dispositifs d’assurance sans franchise qui peuvent considérablement réduire votre reste à charge. Cette vérification évite les mauvaises surprises au moment du règlement.

Expertise et évaluation : gérer les rendez-vous techniques

L’expertise constitue une étape cruciale qui détermine le montant de votre indemnisation. L’expert mandaté par votre assureur évalue les dommages selon des barèmes professionnels. Sa mission consiste à établir un rapport détaillé des réparations nécessaires et de leur coût estimatif.

Préparez méticuleusement ce rendez-vous. Présentez votre véhicule dans l’état exact où il se trouvait après l’accident, sans entamer de réparations préalables. Toute modification pourrait fausser l’évaluation et compromettre votre indemnisation. MAAF et Matmut insistent particulièrement sur cette règle fondamentale.

- Soyez présent lors de l’expertise pour fournir tous les éléments nécessaires

- Posez des questions sur les points qui vous semblent flous

- Demandez une copie du rapport d’expertise

- Vérifiez que tous les dommages sont bien répertoriés

- Contestez immédiatement toute omission constatée

Si l’évaluation vous semble insuffisante, vous disposez du droit de solliciter une contre-expertise. Cette démarche, bien que rallongeant les délais, peut s’avérer payante pour des véhicules de valeur ou présentant des dommages complexes. Certains éléments comme les feux arrière nécessitent une attention particulière lors de l’expertise.

Dommages corporels : suivi médical et indemnisation

Les blessures corporelles requièrent un traitement administratif spécifique. Votre certificat médical initial doit être transmis rapidement à l’assureur, accompagné de tous les documents justifiant vos soins. Cette documentation établit le lien direct entre l’accident et vos blessures.

Constituez un dossier médical complet incluant radiographies, analyses, prescriptions et factures. Si votre état nécessite des soins prolongés ou une rééducation, informez immédiatement votre gestionnaire. Groupama et Allianz proposent souvent un accompagnement spécialisé pour les dossiers corporels complexes.

Stratégies d’indemnisation et recours possibles

Obtenir une indemnisation équitable nécessite une approche méthodique. Sollicitez plusieurs devis de réparation auprès de garages différents pour valider l’estimation de l’expert. Ces devis indépendants constituent des éléments de négociation précieux face à votre assureur.

Certains assureurs comme Axa ou Generali disposent de réseaux de réparateurs agréés offrant des garanties spécifiques. D’autres vous laissent le choix du garage. Cette liberté permet parfois d’obtenir des prestations de meilleure qualité, notamment pour les véhicules hybrides nécessitant des compétences techniques particulières.

- Négociez le montant des réparations si les devis diffèrent sensiblement

- Réclamez un véhicule de remplacement pendant la durée des travaux

- Demandez la prise en charge des frais annexes (remorquage, expertise contradictoire)

- Exigez une remise en état complète incluant les éléments de sécurité

- Vérifiez la prise en charge de la perte de valeur vénale

En cas de désaccord persistant, plusieurs recours restent possibles. La médiation auprès de votre assureur constitue une première étape amiable. Si cette démarche échoue, l’intervention d’un avocat spécialisé peut s’avérer nécessaire, particulièrement pour des dossiers complexes impliquant plusieurs types d’assurance.

Optimiser ses futures démarches d’assurance

Cette expérience de sinistre constitue un enseignement précieux pour l’avenir. Analysez les points de friction rencontrés et ajustez votre contrat en conséquence. Peut-être qu’une assurance temporaire vous aurait mieux convenu, ou qu’il faut envisager de rechercher une assurance plus avantageuse financièrement.

Constituez également un fonds d’urgence pour faire face aux franchises et aux éventuels frais non couverts. Cette précaution vous évite les difficultés financières immédiates après un accident.

Que dois-je faire immédiatement après un accident de voiture ?

Sécurisez d’abord la zone et vérifiez l’état des personnes impliquées. Établissez ensuite un constat amiable avec l’autre conducteur, prenez des photos et récoltez les coordonnées des témoins. Contactez votre assureur dans les cinq jours ouvrés suivant l’accident.

Puis-je choisir mon garage pour les réparations ?

Cela dépend de votre contrat d’assurance. Certains assureurs imposent leur réseau de réparateurs agréés, d’autres vous laissent libre du choix. Vérifiez vos conditions générales ou demandez confirmation à votre gestionnaire.

Comment contester une expertise qui me semble insuffisante ?

Vous pouvez demander une contre-expertise en sollicitant l’intervention d’un expert indépendant. Cette démarche est à vos frais si l’écart s’avère non significatif, mais remboursée si la contre-expertise vous donne raison.

Que faire si l’autre conducteur refuse de signer le constat amiable ?

Remplissez votre partie du constat en précisant le refus de signature de l’autre partie. Prenez des photos détaillées et récoltez un maximum de témoignages. Contactez immédiatement les forces de l’ordre pour établir un rapport officiel.

Combien de temps faut-il pour obtenir une indemnisation complète ?

Le délai varie selon la complexité du dossier. Pour un sinistre matériel simple, comptez 15 à 30 jours. Les dossiers corporels peuvent nécessiter plusieurs mois, le temps de stabiliser l’état médical et d’évaluer tous les préjudices.